UNVERGLEICHLICH

Text

Michael Müllner

Ausgabe

04/2016

St. Pöltens Bürgermeister Matthias Stadler zündet vor der Gemeinderatswahl ein beachtliches Feuerwerk an Ideen für seine nächste Amtszeit. Mitten im Wahlkampfgetöse möchte er auch das unangenehmste Stadtkapitel schließen: den Streit um ein katastrophal schiefgegangenes Spekulationsgeschäft, das der Stadt nun 45 Millionen Euro kostet.

Foto torbz - Fotolia.com

Gibt es Parallel-Universen? Verfolgte man die öffentliche Gemeinderatssitzung aufmerksam, konnte man nur eine Erklärung finden: Ja – und St. Pöltens Fraktionen leben in unterschiedlichen Welten. In der einen Welt ist Stadler der Held, der für die Stadt das Beste rausholt. In der anderen kann man nicht glauben, dass Stadler allen Ernstes diesen Deal akzeptiert. Was beiden Welten gleich ist: Man fühlt sich unter sich, für die Bürger „da draußen“ sei das Thema zu komplex, die wirkliche Schwere des Streits kaum vermittelbar. Probieren wir es trotzdem, immerhin geht es um Ihr Steuergeld!

Was heißt hier Spekulation?

Matthias Stadler war noch nicht Bürgermeister, als der St. Pöltner Gemeinderat im Frühjahr 2003 unter seinem Vorgänger Willi Gruber per Grundsatzbeschluss mit der „Schuldenbewirtschaftung“ begann. Der Grundgedanke: Wieso hohe Zinsen für laufende Kredite zahlen, wenn man deutlich günstiger davonkommt? Als die Welt 2007 von einer Finanzkrise erschüttert wurde, relativierte sich das Bild. Risiken wurden schlagend, Versprechen von damals erscheinen heute absurd. Aber hätten die 42 St. Pöltner Gemeinderäte klüger sein müssen als der Rest der Welt? Alle Instanzen sahen damals in aktiver Schuldenbewirtschaftung ein Gebot der Stunde: Banker, Politiker, Gemeindeaufsicht, Rechnungshof. Mit gutem Recht. Auch wenn heute die Spekulationspuritaner auf alles schimpfen, wofür man einen Taschenrechner braucht: Es ist nicht völlig daneben, wenn städtische Schulden optimal veranlagt werden. Das machte St. Pölten auch unter Bürgermeister Stadler jahrelang sehr erfolgreich. Beachtliche Zinszahlungen sparte man fürs Budget ein – indem man über 200 Zinswettgeschäfte und Währungsspekulationen abschloss. Im Jahr 2007 wurde die Lage am Finanzmarkt aber unübersichtlich, Geschäfte entwickelten sich anders als gewollt, etwa weil ihr Erfolg vom Kurs des Schweizer Frankens abhing. Eurokrise, Staatsbankrott, Sie verstehen? Unterm Strich kosteten die Geschäfte plötzlich Geld – und zeigten ihr ganzes Risiko.

Hatte die Bank der Stadt ein Geschäft mit zu hohem Risiko aufgeschwatzt?

St. Pölten klagte 2011 die Raiffeisen Landesbank NÖ-Wien wegen des Zinsswapgeschäftes #707843. Vorangegangen waren mehrjährige Diskussionen zwischen Stadt und Bank, was man aus dem schiefgegangenen Geschäft machen soll. So besonders war das Geschäft aber gar nicht. St. Pölten hatte bei dieser Bank schon mehrfach ähnliche Geschäfte abgeschlossen. Und regelmäßig auch vorzeitig geschlossen, weil dabei Schließungserträge erzielt wurden. Doch es ging auch anders. Am 25. September 2007 stieg die Stadt vorzeitig aus zwei Geschäften aus, in Summe waren Schließungskosten von 1.513.000 Euro zu verbuchen. Ein beachtliches Minus, das sich unterm Strich aber praktischerweise in eine schwarze Null verwandelte: Am 30. September fixierte die Stadt einfach ein neues Geschäft, 20 Jahre Laufzeit, Zinszahlung abhängig vom Schweizer Franken, mit einer sofort fälligen Vorauszahlung von exakt 1.513.000 Euro. Der klagsanhängige STP-SWAP war geboren. Ist die Stadt dabei der Bank auf ein gefährliches Produkt reingefallen? Oder hat die Bank nur geliefert, was St. Pöltens Finanzdirektor Ernst Knoth bestellt hatte?

Bürgermeister Stadler erklärte 2013 im MFG, der SWAP sei als „Umstrukturierung“ der beiden schlecht-laufenden Vorgängergeschäfte gedacht gewesen, darum spiegle die Upfrontzahlung exakt die Schließungskosten wieder: „Das war der Vorschlag der Bank und wie wir heute wissen war es kein Exit, sondern eine Verschlimmerung der Situation. Also ein klarer Beratungsfehler der Bank.“ Schon sind wir mitten im Streit vor dem Wiener Handelsgericht. Denn die RLB betonte, dass die Stadt genau wusste, welches Geschäft sie da schloss. Im Zeugenstand bestätigte Stadler, dass ihm klar gewesen sei, wie die Formel funktioniere, die den Zinssatz berechne und dass er „theoretisch“ an allen Quartalsterminen „draufzahlen“ könnte. Aber auch „praktisch“? Den wahren Charakter, den negativen Anfangswert, die hohe Provision der Bank, all dies sei verschwiegen worden, anderenfalls hätte die Stadt das Geschäft in dieser Form nie abgeschlossen.

Was heißt hier Spekulation?

Matthias Stadler war noch nicht Bürgermeister, als der St. Pöltner Gemeinderat im Frühjahr 2003 unter seinem Vorgänger Willi Gruber per Grundsatzbeschluss mit der „Schuldenbewirtschaftung“ begann. Der Grundgedanke: Wieso hohe Zinsen für laufende Kredite zahlen, wenn man deutlich günstiger davonkommt? Als die Welt 2007 von einer Finanzkrise erschüttert wurde, relativierte sich das Bild. Risiken wurden schlagend, Versprechen von damals erscheinen heute absurd. Aber hätten die 42 St. Pöltner Gemeinderäte klüger sein müssen als der Rest der Welt? Alle Instanzen sahen damals in aktiver Schuldenbewirtschaftung ein Gebot der Stunde: Banker, Politiker, Gemeindeaufsicht, Rechnungshof. Mit gutem Recht. Auch wenn heute die Spekulationspuritaner auf alles schimpfen, wofür man einen Taschenrechner braucht: Es ist nicht völlig daneben, wenn städtische Schulden optimal veranlagt werden. Das machte St. Pölten auch unter Bürgermeister Stadler jahrelang sehr erfolgreich. Beachtliche Zinszahlungen sparte man fürs Budget ein – indem man über 200 Zinswettgeschäfte und Währungsspekulationen abschloss. Im Jahr 2007 wurde die Lage am Finanzmarkt aber unübersichtlich, Geschäfte entwickelten sich anders als gewollt, etwa weil ihr Erfolg vom Kurs des Schweizer Frankens abhing. Eurokrise, Staatsbankrott, Sie verstehen? Unterm Strich kosteten die Geschäfte plötzlich Geld – und zeigten ihr ganzes Risiko.

Hatte die Bank der Stadt ein Geschäft mit zu hohem Risiko aufgeschwatzt?

St. Pölten klagte 2011 die Raiffeisen Landesbank NÖ-Wien wegen des Zinsswapgeschäftes #707843. Vorangegangen waren mehrjährige Diskussionen zwischen Stadt und Bank, was man aus dem schiefgegangenen Geschäft machen soll. So besonders war das Geschäft aber gar nicht. St. Pölten hatte bei dieser Bank schon mehrfach ähnliche Geschäfte abgeschlossen. Und regelmäßig auch vorzeitig geschlossen, weil dabei Schließungserträge erzielt wurden. Doch es ging auch anders. Am 25. September 2007 stieg die Stadt vorzeitig aus zwei Geschäften aus, in Summe waren Schließungskosten von 1.513.000 Euro zu verbuchen. Ein beachtliches Minus, das sich unterm Strich aber praktischerweise in eine schwarze Null verwandelte: Am 30. September fixierte die Stadt einfach ein neues Geschäft, 20 Jahre Laufzeit, Zinszahlung abhängig vom Schweizer Franken, mit einer sofort fälligen Vorauszahlung von exakt 1.513.000 Euro. Der klagsanhängige STP-SWAP war geboren. Ist die Stadt dabei der Bank auf ein gefährliches Produkt reingefallen? Oder hat die Bank nur geliefert, was St. Pöltens Finanzdirektor Ernst Knoth bestellt hatte?

Bürgermeister Stadler erklärte 2013 im MFG, der SWAP sei als „Umstrukturierung“ der beiden schlecht-laufenden Vorgängergeschäfte gedacht gewesen, darum spiegle die Upfrontzahlung exakt die Schließungskosten wieder: „Das war der Vorschlag der Bank und wie wir heute wissen war es kein Exit, sondern eine Verschlimmerung der Situation. Also ein klarer Beratungsfehler der Bank.“ Schon sind wir mitten im Streit vor dem Wiener Handelsgericht. Denn die RLB betonte, dass die Stadt genau wusste, welches Geschäft sie da schloss. Im Zeugenstand bestätigte Stadler, dass ihm klar gewesen sei, wie die Formel funktioniere, die den Zinssatz berechne und dass er „theoretisch“ an allen Quartalsterminen „draufzahlen“ könnte. Aber auch „praktisch“? Den wahren Charakter, den negativen Anfangswert, die hohe Provision der Bank, all dies sei verschwiegen worden, anderenfalls hätte die Stadt das Geschäft in dieser Form nie abgeschlossen.

Haben die Beteiligten dann einfach jahrelang zugeschaut?

Nein. Als Zeuge bekräftigte Stadler vor Gericht, dass die Bank immer auf Zuwarten gedrängt habe, die Lage in der Finanzwelt würde sich bessern, der Frankenkurs sei auf längere Zeit nicht haltbar, man werde die Stadt schon nicht hängen lassen. Zudem war die RLB auch mit dem Risiko-Controlling beauftragt, um das vom Gemeinderat vorgegebene Risikolimit in Relation zum Stadtbudget zu überwachen. Das Controlling schlug auch Alarm, doch was sollte man nun tun? Hinter den Kulissen seien zahlreiche Gespräche geführt worden. Eine Einigung kam nicht zustande, letztlich klagte die Stadt die Bank im Dezember 2011. Wie diese Gespräche zu bewerten sind, war ein Aspekt vor Gericht. Die Bank bestritt, dass die Klage überhaupt zulässig sei, weil die Stadt sich so lange mit der Einbringung Zeit gelassen habe, dass diese schon verjährt sei. Vergleichen sich nun die Streitparteien, wird eine juristische Antwort darauf ausbleiben.

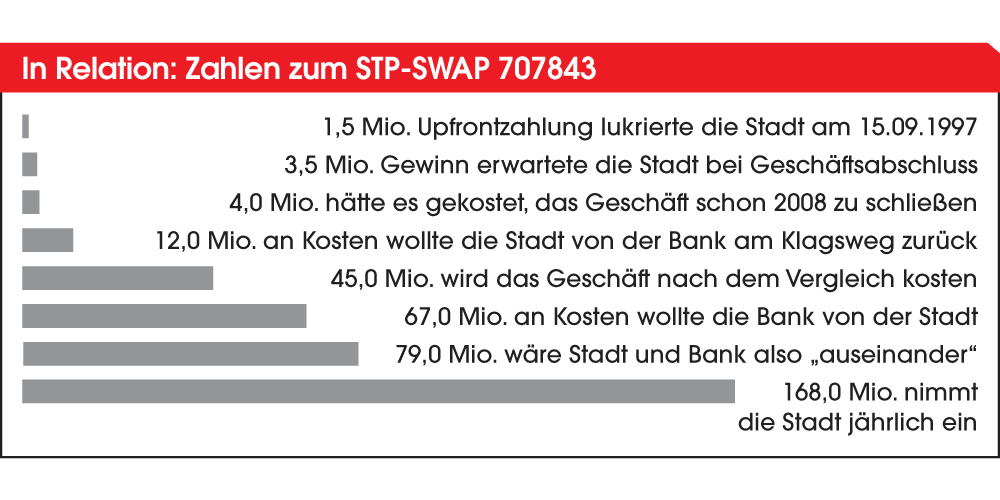

Einen handfesten Streit gab es auch um die Frage der politisch-moralischen Verantwortung. In einer Verhandlung wurde diskutiert, ob die Stadt St. Pölten nicht im Frühjahr 2008 das schiefgegangene Geschäft mit Kosten von rund vier Millionen Euro hätte schließen müssen. Vor dem Hintergrund einer möglichen Schadenshöhe von bis zu 100 Millionen Euro sah diese kolportierte Summe geradezu lächerlich gering aus. Die Bank merkte aber an, Frühjahr 2008, das sei dem Bürgermeister vor seinem anstehenden Gemeinderatswahlkampf nicht opportun gewesen. Darum habe er die Klärung der Frage auf die lange Bank geschoben, die RLB habe aus Rücksicht auf das Kundeninteresse mitgespielt – eine Darstellung, welcher die Stadt vehement widersprach. Als sich der Richter zu einem scharfen Kommentar in Richtung der Streitparteien hinreißen ließ, dass hier auf dem Rücken der Steuerzahler aus einer Mücke ein Elefant gemacht worden sei, reichte es St. Pöltens Rechtsanwalt Lukas Aigner und er stellte einen Ablehnungsantrag gegen den Richter, da dieser nicht objektiv sei. Seit dieser Aufregung im Mai 2014 wurde nicht mehr öffentlich verhandelt, die Juristerei drehte sich nur mehr um Verfahrensfragen, die Streitparteien hatten es nicht eilig. Die umstrittene Exit-Strategie um angebliche vier Millionen Euro hatte überraschende Bekanntheit erlangt.

Nein. Als Zeuge bekräftigte Stadler vor Gericht, dass die Bank immer auf Zuwarten gedrängt habe, die Lage in der Finanzwelt würde sich bessern, der Frankenkurs sei auf längere Zeit nicht haltbar, man werde die Stadt schon nicht hängen lassen. Zudem war die RLB auch mit dem Risiko-Controlling beauftragt, um das vom Gemeinderat vorgegebene Risikolimit in Relation zum Stadtbudget zu überwachen. Das Controlling schlug auch Alarm, doch was sollte man nun tun? Hinter den Kulissen seien zahlreiche Gespräche geführt worden. Eine Einigung kam nicht zustande, letztlich klagte die Stadt die Bank im Dezember 2011. Wie diese Gespräche zu bewerten sind, war ein Aspekt vor Gericht. Die Bank bestritt, dass die Klage überhaupt zulässig sei, weil die Stadt sich so lange mit der Einbringung Zeit gelassen habe, dass diese schon verjährt sei. Vergleichen sich nun die Streitparteien, wird eine juristische Antwort darauf ausbleiben.

Einen handfesten Streit gab es auch um die Frage der politisch-moralischen Verantwortung. In einer Verhandlung wurde diskutiert, ob die Stadt St. Pölten nicht im Frühjahr 2008 das schiefgegangene Geschäft mit Kosten von rund vier Millionen Euro hätte schließen müssen. Vor dem Hintergrund einer möglichen Schadenshöhe von bis zu 100 Millionen Euro sah diese kolportierte Summe geradezu lächerlich gering aus. Die Bank merkte aber an, Frühjahr 2008, das sei dem Bürgermeister vor seinem anstehenden Gemeinderatswahlkampf nicht opportun gewesen. Darum habe er die Klärung der Frage auf die lange Bank geschoben, die RLB habe aus Rücksicht auf das Kundeninteresse mitgespielt – eine Darstellung, welcher die Stadt vehement widersprach. Als sich der Richter zu einem scharfen Kommentar in Richtung der Streitparteien hinreißen ließ, dass hier auf dem Rücken der Steuerzahler aus einer Mücke ein Elefant gemacht worden sei, reichte es St. Pöltens Rechtsanwalt Lukas Aigner und er stellte einen Ablehnungsantrag gegen den Richter, da dieser nicht objektiv sei. Seit dieser Aufregung im Mai 2014 wurde nicht mehr öffentlich verhandelt, die Juristerei drehte sich nur mehr um Verfahrensfragen, die Streitparteien hatten es nicht eilig. Die umstrittene Exit-Strategie um angebliche vier Millionen Euro hatte überraschende Bekanntheit erlangt.

War St. Pöltens Bürgermeister in dem Geschäft gefangen?

Jeder Anleger hat ein emotionales Problem, wenn er einen Verlust realisiert. Aber wie gut waren Finanzdirektor und Bürgermeister wirklich über ihre Alternativen beraten und welche Ausstiegsszenarien hatten sie? Spannend ist vor dieser Frage das im Frühjahr 2008 unterzeichnete Anlegerprofil. Das im Jahr 2007 in Kraft getretene Wertpapieraufsichtsgesetz verlangte, dass die Bank jedem Kunden ein Anleger- bzw. Risikoprofil unterschreiben lässt. Dabei wird analysiert, welches Risiko der Kunde bereit ist einzugehen. Die Bank darf nur solche Geschäfte führen, die zur Einstufung passen. St. Pöltens Finanzdirektor erhielt den profanen Fragebogen am 28. Jänner 2008 in Wien und legte ihn anschließend dem Bürgermeister zur Unterschrift vor. Stadler unterschrieb Wochen später, im März 2008. Damit erklärte er, die Stadt sei mit dem höchstmöglichen Risiko einzuordnen, man trage „unbegrenztes Verlustrisiko“, auch über das eingesetzte Kapital hinaus. Kaum denkbar, dass Stadler dieses Formular bedenkenlos unterzeichnete. Was ging also im Rathaus in diesen Wochen vor? Stadler im Jahr 2013: „Wenn ich es nicht unterschrieben hätte, wäre das Geschäft sofort fällig gestellt worden und wir hätten einen Verlust realisiert. Mir wurde geraten, das zu unterschreiben, weil wir sonst keine Aussicht auf eine Verbesserung der Lage gehabt hätten.“ Zudem habe es sich laut Bank um ein übliches Prozedere gehandelt.

Hier formuliert der ÖVP-Mandatar und Obmann des Kontrollausschusses Anton Wagner einen massiven Vorwurf: Erst mit dieser Unterschrift habe Stadler die RLB aus der Pflicht genommen, eine Lösung zu finden. Denn die Bank habe sehr genau gewusst, welches Risikolimit der Gemeinderat dem Bürgermeister vorgegeben hatte und welche regulatorischen Verpflichtungen es für die Stadt im Vorfeld gegeben hätte, dieses hochriskante Geschäft von der Gemeindeaufsicht freigeben zu lassen – was aber nicht geschehen war. Demnach sei das Geschäft für Wagner eindeutig nichtig. Stadler hätte es gar nicht erst abschließen dürfen, die Bank hätte dies wissen müssen. Ihre gesetzlichen Sorgfaltspflicht habe sie nicht wahrgenommen, ihr Risiko-Controlling sei schlampig gewesen. Angriffspunkte, die auch die Stadt vor Gericht vorbrachte, um den fatalen Deal ungeschehen zu machen. Doch hätte Stadler seine Unterschrift verweigert und in Folge die Bank das Geschäft frühzeitig geschlossen, hätten sich dann die Vorzeichen wirklich umgedreht? Hätte dann die RLB den mühseeligen Klagsweg gehen und die Stadt auf rund vier Millionen klagen müssen? Im Rückblick wäre das angenehmer. Aber: Danach sind alle immer klüger.

Jeder Anleger hat ein emotionales Problem, wenn er einen Verlust realisiert. Aber wie gut waren Finanzdirektor und Bürgermeister wirklich über ihre Alternativen beraten und welche Ausstiegsszenarien hatten sie? Spannend ist vor dieser Frage das im Frühjahr 2008 unterzeichnete Anlegerprofil. Das im Jahr 2007 in Kraft getretene Wertpapieraufsichtsgesetz verlangte, dass die Bank jedem Kunden ein Anleger- bzw. Risikoprofil unterschreiben lässt. Dabei wird analysiert, welches Risiko der Kunde bereit ist einzugehen. Die Bank darf nur solche Geschäfte führen, die zur Einstufung passen. St. Pöltens Finanzdirektor erhielt den profanen Fragebogen am 28. Jänner 2008 in Wien und legte ihn anschließend dem Bürgermeister zur Unterschrift vor. Stadler unterschrieb Wochen später, im März 2008. Damit erklärte er, die Stadt sei mit dem höchstmöglichen Risiko einzuordnen, man trage „unbegrenztes Verlustrisiko“, auch über das eingesetzte Kapital hinaus. Kaum denkbar, dass Stadler dieses Formular bedenkenlos unterzeichnete. Was ging also im Rathaus in diesen Wochen vor? Stadler im Jahr 2013: „Wenn ich es nicht unterschrieben hätte, wäre das Geschäft sofort fällig gestellt worden und wir hätten einen Verlust realisiert. Mir wurde geraten, das zu unterschreiben, weil wir sonst keine Aussicht auf eine Verbesserung der Lage gehabt hätten.“ Zudem habe es sich laut Bank um ein übliches Prozedere gehandelt.

Hier formuliert der ÖVP-Mandatar und Obmann des Kontrollausschusses Anton Wagner einen massiven Vorwurf: Erst mit dieser Unterschrift habe Stadler die RLB aus der Pflicht genommen, eine Lösung zu finden. Denn die Bank habe sehr genau gewusst, welches Risikolimit der Gemeinderat dem Bürgermeister vorgegeben hatte und welche regulatorischen Verpflichtungen es für die Stadt im Vorfeld gegeben hätte, dieses hochriskante Geschäft von der Gemeindeaufsicht freigeben zu lassen – was aber nicht geschehen war. Demnach sei das Geschäft für Wagner eindeutig nichtig. Stadler hätte es gar nicht erst abschließen dürfen, die Bank hätte dies wissen müssen. Ihre gesetzlichen Sorgfaltspflicht habe sie nicht wahrgenommen, ihr Risiko-Controlling sei schlampig gewesen. Angriffspunkte, die auch die Stadt vor Gericht vorbrachte, um den fatalen Deal ungeschehen zu machen. Doch hätte Stadler seine Unterschrift verweigert und in Folge die Bank das Geschäft frühzeitig geschlossen, hätten sich dann die Vorzeichen wirklich umgedreht? Hätte dann die RLB den mühseeligen Klagsweg gehen und die Stadt auf rund vier Millionen klagen müssen? Im Rückblick wäre das angenehmer. Aber: Danach sind alle immer klüger.

Durfte der Bürgermeister dieses Geschäft überhaupt schließen?

Auch auf diese Frage wäre eine eindeutige Antwort wohl nur von den Gerichten gekommen. Feststeht: Aufgrund der Höhe ist der St. Pöltner Gemeinderat für derartige Geschäfte zuständig, nicht der Bürgermeister. Jedoch beschloss der Gemeinderat einen Grundsatzbeschluss zur Schuldenbewirtschaftung und räumte dabei dem Bürgermeister innerhalb eines definierten Risikolimits das Recht ein, diese Geschäfte zu schließen. Man kann davon ausgehen, dass dieser Grundsatzbeschluss aus öffentlich-rechtlicher Sicht höchst problematisch ist. Vor diesem Hintergrund beschlossen etwa die SPÖ-Mandatare im Jahr 2014 eine nachträgliche Sanierung eines Geschäftes mit der Barclays Bank – um Rechtssicherheit herzustellen. Sinngemäß könnte man wohl auch bei vielen anderen der über 200 Geschäfte argumentieren, dass diese nicht korrekt zustande gekommen sind. Im konkreten Fall hätte sich der Richter wohl konkret ansehen müssen, was die Vertragsparteien wussten und wissen mussten. Durfte die Bank davon ausgehen, dass der Bürgermeister mit einem aufrechten Gemeinderatsbeschluss so ein Geschäft abschließen darf? Oder musste gerade eben diese Bank, die ja intensiv in die politisch-administrative Erstellung der Beschlüsse eingebunden war und die mit den dafür nötigen, rechtlichen Grundlagen genau vertraut war, das Problem erkennen? Die Bank behauptete, das Geschäft sei gültig. Die Stadt behauptete, das Geschäft sei nicht gültig zustande gekommen. Weil sich die Streitparteien außergerichtlich vergleichen, wird es dazu keinen Richterspruch geben.

Auch auf diese Frage wäre eine eindeutige Antwort wohl nur von den Gerichten gekommen. Feststeht: Aufgrund der Höhe ist der St. Pöltner Gemeinderat für derartige Geschäfte zuständig, nicht der Bürgermeister. Jedoch beschloss der Gemeinderat einen Grundsatzbeschluss zur Schuldenbewirtschaftung und räumte dabei dem Bürgermeister innerhalb eines definierten Risikolimits das Recht ein, diese Geschäfte zu schließen. Man kann davon ausgehen, dass dieser Grundsatzbeschluss aus öffentlich-rechtlicher Sicht höchst problematisch ist. Vor diesem Hintergrund beschlossen etwa die SPÖ-Mandatare im Jahr 2014 eine nachträgliche Sanierung eines Geschäftes mit der Barclays Bank – um Rechtssicherheit herzustellen. Sinngemäß könnte man wohl auch bei vielen anderen der über 200 Geschäfte argumentieren, dass diese nicht korrekt zustande gekommen sind. Im konkreten Fall hätte sich der Richter wohl konkret ansehen müssen, was die Vertragsparteien wussten und wissen mussten. Durfte die Bank davon ausgehen, dass der Bürgermeister mit einem aufrechten Gemeinderatsbeschluss so ein Geschäft abschließen darf? Oder musste gerade eben diese Bank, die ja intensiv in die politisch-administrative Erstellung der Beschlüsse eingebunden war und die mit den dafür nötigen, rechtlichen Grundlagen genau vertraut war, das Problem erkennen? Die Bank behauptete, das Geschäft sei gültig. Die Stadt behauptete, das Geschäft sei nicht gültig zustande gekommen. Weil sich die Streitparteien außergerichtlich vergleichen, wird es dazu keinen Richterspruch geben.

Foto

Was sagte die Bank eigentlich zum Geschäft?

Nichts. Die Raiffeisen Landesbank NÖ-Wien äußerte sich nie zum Verfahren und wird dies auch weiterhin nicht tun. Die Verteidigungslinie konnte man nur im Rahmen der öffentlichen Verhandlungen interpretieren. Dabei ging es der Bank in erster Linie um das Argument, dass sie geliefert habe, was die Stadt wollte, dass alles rechtens gewesen sei und dass das Problem vor allem entstand, weil der Kunde nicht bereit war, den Schaden zum gebotenen Zeitraum im Frühjahr 2008 zu realisieren – bis er im Verlauf der Folgejahre ins x-fache stieg. Einer öffentlichen Debatte oder unangenehmen Fragen entzieht man sich bis heute – aber auch hier stellt sich die Frage: Wenn man sich so im Recht fühlt, warum vergleicht man sich dann jetzt?

Nichts. Die Raiffeisen Landesbank NÖ-Wien äußerte sich nie zum Verfahren und wird dies auch weiterhin nicht tun. Die Verteidigungslinie konnte man nur im Rahmen der öffentlichen Verhandlungen interpretieren. Dabei ging es der Bank in erster Linie um das Argument, dass sie geliefert habe, was die Stadt wollte, dass alles rechtens gewesen sei und dass das Problem vor allem entstand, weil der Kunde nicht bereit war, den Schaden zum gebotenen Zeitraum im Frühjahr 2008 zu realisieren – bis er im Verlauf der Folgejahre ins x-fache stieg. Einer öffentlichen Debatte oder unangenehmen Fragen entzieht man sich bis heute – aber auch hier stellt sich die Frage: Wenn man sich so im Recht fühlt, warum vergleicht man sich dann jetzt?

Wieso hat St. Pölten die Bank geklagt?

Bürgermeister und Rechtsanwalt haben immer wieder betont, dass St. Pölten in einer sehr starken Rechtsposition ist und dass man den Prozess daher gewinnen werde. Die Stadt wollte erreichen, dass das Geschäft für nichtig erklärt wird, dass es also nachträglich aufgehoben wird, wodurch die Bank alle aus dem Geschäft entstandenen Zinsen an die Stadt retournieren hätte müssen. Das hätte der Stadt rund zwölf Millionen Euro eingebracht. Der wahre Charakter des Geschäfts, die Komplexität und das sich daraus ergebende Risiko seien der Stadt gar nicht bekannt gewesen, nie hätte man daher dieses Geschäft so geschlossen. Ein früherer, billigerer Ausstieg sei von der Bank immer als unsinnig abgetan worden. Im Sommer 2012 verkündet die Stadt St. Pölten, dass sie mittlerweile aus allen (anderen) riskanten Spekulationsgeschäfte ausgestiegen bzw. dass deren Risiko neutralisiert sei – einzige Ausnahme das klagsanhängige Geschäft, das noch bis zum 31. März 2014 weiterlief. An diesem Stichtag beschloss der Gemeinderat die quartalsweisen Zahlungen einzustellen. Als Konsequenz daraus schloss die Bank einseitig das Geschäft und erhob im bereits bestehenden Rechtsstreit eine Widerklage – und forderte dabei von St. Pölten knapp 67 Millionen Euro.

Bürgermeister und Rechtsanwalt haben immer wieder betont, dass St. Pölten in einer sehr starken Rechtsposition ist und dass man den Prozess daher gewinnen werde. Die Stadt wollte erreichen, dass das Geschäft für nichtig erklärt wird, dass es also nachträglich aufgehoben wird, wodurch die Bank alle aus dem Geschäft entstandenen Zinsen an die Stadt retournieren hätte müssen. Das hätte der Stadt rund zwölf Millionen Euro eingebracht. Der wahre Charakter des Geschäfts, die Komplexität und das sich daraus ergebende Risiko seien der Stadt gar nicht bekannt gewesen, nie hätte man daher dieses Geschäft so geschlossen. Ein früherer, billigerer Ausstieg sei von der Bank immer als unsinnig abgetan worden. Im Sommer 2012 verkündet die Stadt St. Pölten, dass sie mittlerweile aus allen (anderen) riskanten Spekulationsgeschäfte ausgestiegen bzw. dass deren Risiko neutralisiert sei – einzige Ausnahme das klagsanhängige Geschäft, das noch bis zum 31. März 2014 weiterlief. An diesem Stichtag beschloss der Gemeinderat die quartalsweisen Zahlungen einzustellen. Als Konsequenz daraus schloss die Bank einseitig das Geschäft und erhob im bereits bestehenden Rechtsstreit eine Widerklage – und forderte dabei von St. Pölten knapp 67 Millionen Euro.

Und wissen darf man offiziell nichts?

Es klingt unglaublich, aber ja: Das offizielle St. Pölten schweigt. Fest steht nur, dass am 8. März der Vergleich vom Gemeinderat in geheimer Sitzung geschlossen wurde. Die ÖVP hatte eine namentliche Abstimmung beantragt, diese wurde jedoch von der SPÖ-Mehrheit abgelehnt. Dem Vernehmen nach stimmten ÖVP und FPÖ gegen den Vergleich, die Grünen haben sich zum Thema enthalten. Die SPÖ stimmte für den Vergleich, der nun am 5. April unterschrieben werden soll. Bisher begründete man, dass die Raiffeisen Landesbank höchste Vertraulichkeit als Bedingung des Vergleichs genannt hat. Man möchte nichts darüber in der Zeitung lesen. Soll sein, aber immerhin schließt man einen Vergleich mit einer Landeshauptstadt, die für 2016 im ordentlichen Haushalt 168 Millionen Euro an Steuern, Gebühren, Transferleistungen „einnehmen“ wird. Das wären 168 Millionen Gründe, um den rund 55.000 Einwohnern eine Antwort auf die Frage zu geben, warum ihnen jahrelang mit voller Überzeugung erklärt wurde, dass die Stadt von der Bank über den Tisch gezogen worden ist und man sich daher mit gutem Recht wehren müsse – nun aber ein Vergleich, der St. Pölten 45 Millionen Euro kostet, das beste Ergebnis sei.

Es klingt unglaublich, aber ja: Das offizielle St. Pölten schweigt. Fest steht nur, dass am 8. März der Vergleich vom Gemeinderat in geheimer Sitzung geschlossen wurde. Die ÖVP hatte eine namentliche Abstimmung beantragt, diese wurde jedoch von der SPÖ-Mehrheit abgelehnt. Dem Vernehmen nach stimmten ÖVP und FPÖ gegen den Vergleich, die Grünen haben sich zum Thema enthalten. Die SPÖ stimmte für den Vergleich, der nun am 5. April unterschrieben werden soll. Bisher begründete man, dass die Raiffeisen Landesbank höchste Vertraulichkeit als Bedingung des Vergleichs genannt hat. Man möchte nichts darüber in der Zeitung lesen. Soll sein, aber immerhin schließt man einen Vergleich mit einer Landeshauptstadt, die für 2016 im ordentlichen Haushalt 168 Millionen Euro an Steuern, Gebühren, Transferleistungen „einnehmen“ wird. Das wären 168 Millionen Gründe, um den rund 55.000 Einwohnern eine Antwort auf die Frage zu geben, warum ihnen jahrelang mit voller Überzeugung erklärt wurde, dass die Stadt von der Bank über den Tisch gezogen worden ist und man sich daher mit gutem Recht wehren müsse – nun aber ein Vergleich, der St. Pölten 45 Millionen Euro kostet, das beste Ergebnis sei.

Wieso dann jetzt der Vergleich?

Das ist die große Frage. Hinter vorgehaltener Hand gingen seit Monaten Vergleichsgerüchte durch St. Pölten. Stadler wolle reinen Tisch machen, hieß es. Die Bank wolle das erhebliche Prozessrisiko beseitigen und nicht weiterhin wegen Altlasten in den Medien stehen, hieß es. Doch für beide Seiten ging es auch einfach um verdammt viel Geld. Rechnet man die zwei Standpunkte gegeneinander, so trennen die Streitparteien rund 79 Millionen Euro. Selbst bei 50:50 ein Batzen Gold, den man seinen Eigentümern bzw. Wählern erst mal „verkaufen“ muss. Rechnet man nun die kolportierten Summen zusammen – offiziell schweigen ja Stadt und Bank eisern – so kommt man auf rund 44,8 Millionen Euro, die St. Pölten als Gesamtkosten aus SWAP #707843 verbuchen muss. Bei der beklagten Partei wird um 31,4 Millionen Euro ein zehnjähriges Fixzinsdarlehen aufgenommen, auf den ursprünglich von der Bank zurückgeforderten Zahlungen (12,1 Millionen) sowie auf Gerichts- und Rechtsanwaltskosten (1,3 Millionen) bleibt man sitzen. Macht in Summe rund 45 Millionen Euro oder gut ein Viertel des ordentlichen Haushalts pro Jahr.

Also, wieso jetzt der Vergleich? Weil es jetzt eine Möglichkeit gibt, weil die Bank dazu bereit sei, erklärt Bürgermeister Stadler. Er sei überzeugt, dass es die richtige Entscheidung sei. Alle Berater und Experten hätten ihm dies bestätigt. Im MFG-Interview ab Seite 12 ergänzt er: „Entscheidungen muss man treffen, wenn die Zeit dafür reif ist. Egal ob Wahlen anstehen oder nicht. Auch wenn wir den Vergleich jetzt abschließen, ändert das nichts an unserer Rechtsposition, dass das Geschäft nicht rechtswirksam zustandegekommen ist und uns die Bank getäuscht hat. Aber im Wirtschaftsleben muss man pragmatisch handeln, daher ist ein vernünftiger Vergleich oft besser als ein jahrelang weiter geführtes Gerichtsverfahren.“ Zum Inhalt hält er sich bedeckt, beschlossen wurde der Vergleich nämlich – wie zuvor alle Rochaden rund um die brisanten Geschäfte – in nicht-öffentlichen Sitzungen des Gemeinderats, also an der Öffentlichkeit vorbei. Den teilnehmenden Mandataren der Opposition wurde eingebläut, dass jeder Verstoß gegen die Verschwiegenheit rechtliche Folgen hat.

Das ist die große Frage. Hinter vorgehaltener Hand gingen seit Monaten Vergleichsgerüchte durch St. Pölten. Stadler wolle reinen Tisch machen, hieß es. Die Bank wolle das erhebliche Prozessrisiko beseitigen und nicht weiterhin wegen Altlasten in den Medien stehen, hieß es. Doch für beide Seiten ging es auch einfach um verdammt viel Geld. Rechnet man die zwei Standpunkte gegeneinander, so trennen die Streitparteien rund 79 Millionen Euro. Selbst bei 50:50 ein Batzen Gold, den man seinen Eigentümern bzw. Wählern erst mal „verkaufen“ muss. Rechnet man nun die kolportierten Summen zusammen – offiziell schweigen ja Stadt und Bank eisern – so kommt man auf rund 44,8 Millionen Euro, die St. Pölten als Gesamtkosten aus SWAP #707843 verbuchen muss. Bei der beklagten Partei wird um 31,4 Millionen Euro ein zehnjähriges Fixzinsdarlehen aufgenommen, auf den ursprünglich von der Bank zurückgeforderten Zahlungen (12,1 Millionen) sowie auf Gerichts- und Rechtsanwaltskosten (1,3 Millionen) bleibt man sitzen. Macht in Summe rund 45 Millionen Euro oder gut ein Viertel des ordentlichen Haushalts pro Jahr.

Also, wieso jetzt der Vergleich? Weil es jetzt eine Möglichkeit gibt, weil die Bank dazu bereit sei, erklärt Bürgermeister Stadler. Er sei überzeugt, dass es die richtige Entscheidung sei. Alle Berater und Experten hätten ihm dies bestätigt. Im MFG-Interview ab Seite 12 ergänzt er: „Entscheidungen muss man treffen, wenn die Zeit dafür reif ist. Egal ob Wahlen anstehen oder nicht. Auch wenn wir den Vergleich jetzt abschließen, ändert das nichts an unserer Rechtsposition, dass das Geschäft nicht rechtswirksam zustandegekommen ist und uns die Bank getäuscht hat. Aber im Wirtschaftsleben muss man pragmatisch handeln, daher ist ein vernünftiger Vergleich oft besser als ein jahrelang weiter geführtes Gerichtsverfahren.“ Zum Inhalt hält er sich bedeckt, beschlossen wurde der Vergleich nämlich – wie zuvor alle Rochaden rund um die brisanten Geschäfte – in nicht-öffentlichen Sitzungen des Gemeinderats, also an der Öffentlichkeit vorbei. Den teilnehmenden Mandataren der Opposition wurde eingebläut, dass jeder Verstoß gegen die Verschwiegenheit rechtliche Folgen hat.

Und? Gibt‘s nun einen Schuldigen?

St. Pölten und die Raiffeisen Landesbank NÖ-Wien haben sich darauf geeinigt, den langjährigen Rechtsstreit mittels eines Vergleichs beizulegen. Formal muss noch das Handelsgericht Wien, an dem ja prozessiert wird, zustimmen. Am 5. April sei dafür ein Gerichtstermin geplant, bei dem der formale Schlussstrich gezogen wird. Die zur Streitbeilegung nötige Aufnahme eines Darlehens über 31,4 Millionen Euro wurde von der Gemeindeaufsicht schon genehmigt. Somit nimmt St. Pölten einen Kredit bei der Bank auf, die bis vor kurzem noch der Erzfeind war, und zahlt brav die Kreditrate zurück. Die Aufregung wird sich legen. Oder doch nicht? Ein erboster ÖVP-Klubobmann Peter Krammer wetterte am Ende der Gemeinderatssitzung gegen den Bürgermeister: „Okay, schließen Sie das Kapitel am Handelsgericht! Aber dann öffnen wir das Kapitel Strafrecht!“ Sein Parteichef Matthias Adl erneuerte die Absicht, die Staatsanwaltschaft einzuschalten: „Sobald der Schaden für die Stadt durch Stadler wirklich realisiert wurde, schalten wir externe Stellen ein.“ Die ÖVP steht auf dem Standpunkt, dass das Geschäft nicht korrekt zustandegekommen ist und dass es darum weiterhin angefochten werden müsse. Vergleiche man sich jetzt mit der Bank – ohne Not aus Sicht der ÖVP – würde man das Stadtvermögen bewußt schmälern, dabei seien alle Mandatare darauf angelobt, das Vermögen der Stadt zu bewahren. Ob eine Sachverhaltsdarstellung der ÖVP an die Staatsanwaltschaft die nötige Substanz haben wird, die St. Pöltner Causa Prima auf eine neue Ebene zu heben, bleibt abzuwarten. Bisher blieb es bei der Ankündigung. Heiße Luft, weil die Suppe doch zu dünn ist? Aus der ÖVP hieß es anfangs, man wolle mit strafrechtlichen Ermittlungen nicht das Verfahren am Handelsgericht verzögern. Das Argument fällt nun weg, ein Neues tut sich auf. Bisher gebe es nur einen theoretischen Schaden. Erst wenn Stadler den Vergleichsdeal unterschreibt, wird dieser realisiert.

Womöglich bleibt das Thema dem Bürgermeister also auch in seiner nächsten Amtszeit erhalten und wird – zumindest im politisch-öffentlichen Diskurs – doch nicht so rasch „geschlossen“. Die Raiffeisenlandesbank wird diesen etwaigen nächsten Akt dann entspannt von der Zuschauer-, schlimmstenfalls Zeugenbank aus mit verfolgen – einer, so scheint‘s, hat bei diesem Vergleich also jedenfalls schon „gewonnen“.

SWAP-Showdown im Wahlkampf-Theater

Es ist Wahlkampf, die Stimmung bei den Parteien demnach aufgeheizt. ÖVP-Chef Matthias Adl appelierte an den Bürgermeister, den Vergleich nicht zu unterschreiben: „Wenn der Sachverhalt so ist, wie ihn Stadler dargestellt hat, dann würde ich den Prozess weiterführen. Scheinbar aber verlässt den Bürgermeister der Mut.“ SPÖ-Geschäftsführer Robert Laimer verteidigte die Vergleichs-Bereitschaft mit dem Hinweis: „Die NÖ Landesregierung hat dem Vergleich zugestimmt!“ Und er verwies auf die Mehrheitsverhältnisse im Land, wonach auch die ÖVP das Vorgehen gut finden würde. Woraufhin diese dementierte: Der Vergleich sei „weder inhaltlich geprüft, noch genehmigt“, so ÖVP NÖ-Geschäftsführer Bernhard Ebner. Was stimmt nun?

Nach unseren Recherchen hat die Gemeindeaufsicht des Landes tatsächlich am 15. März 2016 beschlossen, den Antrag der Stadt auf Aufnahme eines Kredites über 29,9 Millionen Euro bei Raiffeisen zu genehmigen. Das Stadtrechtsorganisationsgesetz (NÖ STROG) sieht vor, dass Städte der Aufsicht Darlehen ab einer gewissen Höhe zur Genehmigung vorlegen müssen. „Vergleiche sind aber nicht genehmigungspflichtig, daher kann die Aufsichtsbehörde diese gar nicht genehmigen. Es ist ausgeschlossen, dass inhaltlich geprüft wurde, ob der Vergleich zweckmäßig sei“, stellt die Gemeindeaufsicht klar. Beantragt wurde die Genehmigung eines Darlehens über knapp 30 Millionen Euro, das in zehn Jahren mit Fixzinssatz abbezahlt wird und das die Beilegung eines Rechtsstreites bezweckt. Aus dieser Darlehensgenehmigung eine inhaltliche Prüfung des Vergleichs abzuleiten, sei bestenfalls eine „esoterische Geschichte“. Die Aufsicht würde ein Darlehen etwa nur dann versagen, wenn der Zweck des Darlehens verboten oder völlig unsinnig wäre, so die Gemeindeaufsicht.

Von der SPÖ kommt regelmäßig der Hinweis, dass die „kolportierten“ Zahlen von der Realität weit weg wären. Selbst legt man aber keine konkreten Zahlen vor. Dabei ist die Rechnung nicht so schwer. St. Pölten verzichtet auf rund zwölf Millionen Euro, auf die man die Bank geklagt hatte und trägt die Gerichts- und Rechtsanwaltskosten. Zudem zahlt man der Bank 29,9 Millionen Euro in Form eines Darlehens, das man bei ihr aufnimmt. Samt Zinsen kommt dieses auf die von uns zitierten 31,4 Millionen Euro. In Summe knapp 45 Millionen Euro.

Gelegentlich kommt auch der Hinweis, dass der ursprüngliche Kredit zur Krankenhausfinanzierung „ja auch etwas gekostet hätte.“ Fast möchte man meinen, die ganze SWAP-Streiterei hätte den Sinn gehabt, einen Ursprungskredit zu „ersetzen“. Auch hier helfen Fakten. Der strittige SWAP wurde nur über den Kredit gelegt, St. Pölten zahlt bis 2027 für diesen Kredit die derzeit sehr niedrigen Zinsen von 0,01% Aufschlag auf den 3-Monats-Euribor. Um zur Fälligkeit tilgen zu können, baut die Stadt einen Tilgungsträger auf und kauft jährlich um rund 2,5 Millionen Euro Wertpapiere. Die ganze Streiterei um besagten SWAP ist sozusagen on top.

KOMMENTAR von Michael Müllner

Alle waren sich einig: Vor der Wahl tut sich beim hochkomplexen SWAP-Prozess nichts mehr. Ein Urteilsspruch stand nicht im Raum, erfolgreich hatte die Stadt fast zwei Jahre lang den Status-Quo „konserviert“. Die ÖVP war schaumgebremst, FPÖ und Grüne gänzlich abgemeldet. Heikle Fragen wurden als möglicher Angriff auf die Stadt kritisiert. Ob denn die ÖVP-Mandatare nicht in Wahrheit das Interesse von Raiffeisen vertreten, anstatt jenes der Stadt, war noch die freundlichere SPÖ-Antwort. Und dann zündet Stadler die Vergleichsbombe – scheinbar ohne Not präsentiert er einen Deal, der der Stadt 45 Millionen kostet. (Auch wenn sich die SPÖ die Kosten schöner rechnet.)

Ist der Deal nun gut oder schlecht für St. Pölten? Ist das Glas halb voll oder halb leer? In beide Richtungen könnte man argumentieren. Mühsam macht die Sache aber das Sprechverbot, das Stadt und Bank ausgeben. Sollen Bürger ihre Politiker ernst nehmen, kann man derartige Themen nicht hinter verschlossenen Türen auspackeln. Wie viel Frank Underwood steckt in Matthias Stadler? Auch politische Gegner attestieren ihm ausgeprägtes politisches Gespür. Wieso tut er das? Wieso legt er der Opposition einen Elfmeter auf?

Oder zeigt sich Stadlers Polittalent genau im Timing dieses Vergleichs? Kritik der Opposition als nötiges Wahlkampf-Übel dargestellt, sinngemäß eine Schmutzkübelkampagne gegen den Bürgermeister, dessen verantwortungsvolle Politik die Stadt vor unkalkulierbarem Risiko schütze. Dazu ein stimmungsvolles Zitat: „Vor Gericht und auf hoher See liegt man in Gottes Hand!“ So einfach geht das. Und außerdem, so hört man hinter vorgehaltener Hand, sei das Thema sowieso zu komplex. Ob nun vier oder 40 Millionen Euro Schaden ... Alles viel Geld, gar nicht mehr (be-)greifbar, für die Frau an der Billa-Kassa. Sie verstehen?

St. Pölten und die Raiffeisen Landesbank NÖ-Wien haben sich darauf geeinigt, den langjährigen Rechtsstreit mittels eines Vergleichs beizulegen. Formal muss noch das Handelsgericht Wien, an dem ja prozessiert wird, zustimmen. Am 5. April sei dafür ein Gerichtstermin geplant, bei dem der formale Schlussstrich gezogen wird. Die zur Streitbeilegung nötige Aufnahme eines Darlehens über 31,4 Millionen Euro wurde von der Gemeindeaufsicht schon genehmigt. Somit nimmt St. Pölten einen Kredit bei der Bank auf, die bis vor kurzem noch der Erzfeind war, und zahlt brav die Kreditrate zurück. Die Aufregung wird sich legen. Oder doch nicht? Ein erboster ÖVP-Klubobmann Peter Krammer wetterte am Ende der Gemeinderatssitzung gegen den Bürgermeister: „Okay, schließen Sie das Kapitel am Handelsgericht! Aber dann öffnen wir das Kapitel Strafrecht!“ Sein Parteichef Matthias Adl erneuerte die Absicht, die Staatsanwaltschaft einzuschalten: „Sobald der Schaden für die Stadt durch Stadler wirklich realisiert wurde, schalten wir externe Stellen ein.“ Die ÖVP steht auf dem Standpunkt, dass das Geschäft nicht korrekt zustandegekommen ist und dass es darum weiterhin angefochten werden müsse. Vergleiche man sich jetzt mit der Bank – ohne Not aus Sicht der ÖVP – würde man das Stadtvermögen bewußt schmälern, dabei seien alle Mandatare darauf angelobt, das Vermögen der Stadt zu bewahren. Ob eine Sachverhaltsdarstellung der ÖVP an die Staatsanwaltschaft die nötige Substanz haben wird, die St. Pöltner Causa Prima auf eine neue Ebene zu heben, bleibt abzuwarten. Bisher blieb es bei der Ankündigung. Heiße Luft, weil die Suppe doch zu dünn ist? Aus der ÖVP hieß es anfangs, man wolle mit strafrechtlichen Ermittlungen nicht das Verfahren am Handelsgericht verzögern. Das Argument fällt nun weg, ein Neues tut sich auf. Bisher gebe es nur einen theoretischen Schaden. Erst wenn Stadler den Vergleichsdeal unterschreibt, wird dieser realisiert.

Womöglich bleibt das Thema dem Bürgermeister also auch in seiner nächsten Amtszeit erhalten und wird – zumindest im politisch-öffentlichen Diskurs – doch nicht so rasch „geschlossen“. Die Raiffeisenlandesbank wird diesen etwaigen nächsten Akt dann entspannt von der Zuschauer-, schlimmstenfalls Zeugenbank aus mit verfolgen – einer, so scheint‘s, hat bei diesem Vergleich also jedenfalls schon „gewonnen“.

SWAP-Showdown im Wahlkampf-Theater

Es ist Wahlkampf, die Stimmung bei den Parteien demnach aufgeheizt. ÖVP-Chef Matthias Adl appelierte an den Bürgermeister, den Vergleich nicht zu unterschreiben: „Wenn der Sachverhalt so ist, wie ihn Stadler dargestellt hat, dann würde ich den Prozess weiterführen. Scheinbar aber verlässt den Bürgermeister der Mut.“ SPÖ-Geschäftsführer Robert Laimer verteidigte die Vergleichs-Bereitschaft mit dem Hinweis: „Die NÖ Landesregierung hat dem Vergleich zugestimmt!“ Und er verwies auf die Mehrheitsverhältnisse im Land, wonach auch die ÖVP das Vorgehen gut finden würde. Woraufhin diese dementierte: Der Vergleich sei „weder inhaltlich geprüft, noch genehmigt“, so ÖVP NÖ-Geschäftsführer Bernhard Ebner. Was stimmt nun?

Nach unseren Recherchen hat die Gemeindeaufsicht des Landes tatsächlich am 15. März 2016 beschlossen, den Antrag der Stadt auf Aufnahme eines Kredites über 29,9 Millionen Euro bei Raiffeisen zu genehmigen. Das Stadtrechtsorganisationsgesetz (NÖ STROG) sieht vor, dass Städte der Aufsicht Darlehen ab einer gewissen Höhe zur Genehmigung vorlegen müssen. „Vergleiche sind aber nicht genehmigungspflichtig, daher kann die Aufsichtsbehörde diese gar nicht genehmigen. Es ist ausgeschlossen, dass inhaltlich geprüft wurde, ob der Vergleich zweckmäßig sei“, stellt die Gemeindeaufsicht klar. Beantragt wurde die Genehmigung eines Darlehens über knapp 30 Millionen Euro, das in zehn Jahren mit Fixzinssatz abbezahlt wird und das die Beilegung eines Rechtsstreites bezweckt. Aus dieser Darlehensgenehmigung eine inhaltliche Prüfung des Vergleichs abzuleiten, sei bestenfalls eine „esoterische Geschichte“. Die Aufsicht würde ein Darlehen etwa nur dann versagen, wenn der Zweck des Darlehens verboten oder völlig unsinnig wäre, so die Gemeindeaufsicht.

Von der SPÖ kommt regelmäßig der Hinweis, dass die „kolportierten“ Zahlen von der Realität weit weg wären. Selbst legt man aber keine konkreten Zahlen vor. Dabei ist die Rechnung nicht so schwer. St. Pölten verzichtet auf rund zwölf Millionen Euro, auf die man die Bank geklagt hatte und trägt die Gerichts- und Rechtsanwaltskosten. Zudem zahlt man der Bank 29,9 Millionen Euro in Form eines Darlehens, das man bei ihr aufnimmt. Samt Zinsen kommt dieses auf die von uns zitierten 31,4 Millionen Euro. In Summe knapp 45 Millionen Euro.

Gelegentlich kommt auch der Hinweis, dass der ursprüngliche Kredit zur Krankenhausfinanzierung „ja auch etwas gekostet hätte.“ Fast möchte man meinen, die ganze SWAP-Streiterei hätte den Sinn gehabt, einen Ursprungskredit zu „ersetzen“. Auch hier helfen Fakten. Der strittige SWAP wurde nur über den Kredit gelegt, St. Pölten zahlt bis 2027 für diesen Kredit die derzeit sehr niedrigen Zinsen von 0,01% Aufschlag auf den 3-Monats-Euribor. Um zur Fälligkeit tilgen zu können, baut die Stadt einen Tilgungsträger auf und kauft jährlich um rund 2,5 Millionen Euro Wertpapiere. Die ganze Streiterei um besagten SWAP ist sozusagen on top.

KOMMENTAR von Michael Müllner

Alle waren sich einig: Vor der Wahl tut sich beim hochkomplexen SWAP-Prozess nichts mehr. Ein Urteilsspruch stand nicht im Raum, erfolgreich hatte die Stadt fast zwei Jahre lang den Status-Quo „konserviert“. Die ÖVP war schaumgebremst, FPÖ und Grüne gänzlich abgemeldet. Heikle Fragen wurden als möglicher Angriff auf die Stadt kritisiert. Ob denn die ÖVP-Mandatare nicht in Wahrheit das Interesse von Raiffeisen vertreten, anstatt jenes der Stadt, war noch die freundlichere SPÖ-Antwort. Und dann zündet Stadler die Vergleichsbombe – scheinbar ohne Not präsentiert er einen Deal, der der Stadt 45 Millionen kostet. (Auch wenn sich die SPÖ die Kosten schöner rechnet.)

Ist der Deal nun gut oder schlecht für St. Pölten? Ist das Glas halb voll oder halb leer? In beide Richtungen könnte man argumentieren. Mühsam macht die Sache aber das Sprechverbot, das Stadt und Bank ausgeben. Sollen Bürger ihre Politiker ernst nehmen, kann man derartige Themen nicht hinter verschlossenen Türen auspackeln. Wie viel Frank Underwood steckt in Matthias Stadler? Auch politische Gegner attestieren ihm ausgeprägtes politisches Gespür. Wieso tut er das? Wieso legt er der Opposition einen Elfmeter auf?

Oder zeigt sich Stadlers Polittalent genau im Timing dieses Vergleichs? Kritik der Opposition als nötiges Wahlkampf-Übel dargestellt, sinngemäß eine Schmutzkübelkampagne gegen den Bürgermeister, dessen verantwortungsvolle Politik die Stadt vor unkalkulierbarem Risiko schütze. Dazu ein stimmungsvolles Zitat: „Vor Gericht und auf hoher See liegt man in Gottes Hand!“ So einfach geht das. Und außerdem, so hört man hinter vorgehaltener Hand, sei das Thema sowieso zu komplex. Ob nun vier oder 40 Millionen Euro Schaden ... Alles viel Geld, gar nicht mehr (be-)greifbar, für die Frau an der Billa-Kassa. Sie verstehen?

Aktuelle Ausgabe